◆工業簿記

工業簿記とは、製品を製造する製造業を対象とした簿記をいい、

ある製品をつくために必要な原材料を仕入れ、それを製造するために労務費、

光熱費や減価償却費などの経費を投入して、仕掛品や製品製造し、

販売する一連の流れを記録計算し、報告するための方法・技能いいます。

特に多くの人が受験する日商簿記2級では、工業簿記と明記されてますが、

簡単な原価計算も出題されます。

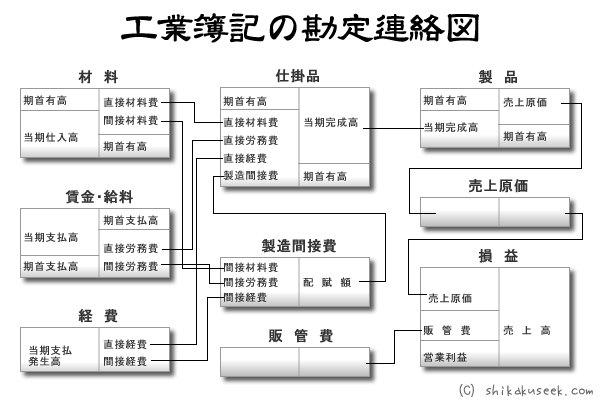

工業簿記の勘定連絡から製造原価報告書などの財務諸表を作成します。

商業簿記同様、簿記ですので、複式簿記に基づき、やはり基本は仕訳です。

仕訳のルール、取引の8要素の原則を理解し、体で覚え、反復継続するだけです。

工業簿記は簿記、特に商業簿記が解からずして理解することは難しいでしょう。

◆工業簿記の勘定連絡図と仕訳

材料を掛けで購入する

(借) 材料 xx / (貸) 買掛金 xx

材料を使った。(特定の指図書にはxx円)

(借) 仕掛品 xx / (貸) 材料 xx

製造間接費 xx

賃金を支払った。(直接作業時間はxx、間接作業時間はxx)

(借) 仕掛品 xx / (貸) 賃金・給料 xx

製造間接費 xx

◆工業簿記の科目が出題される簿記検定