商業簿記とは、規模の大小を問わず商業を行う企業を対象とした簿記をいい、

商売をする会社が商品を仕入れ、販売するといった日々の経済活動を記録・計算し、

損益計算書や貸借対照表、キャッシュフロー計算書などの財務諸表を作成し、

経営成績や財政状態を明らかにする方法・技能いいます。

商品やサービスを売買することで利益を得、それがどれくらいあるのかの

経営成績を把握するために、損益計算書(P/L)を作成し、

企業が今どれくらいの現金などの金融資産、土地建物機会などの固定資産、

買掛金・借入金などの負債、自己資本があるのかの財政状態を把握するために、

貸借対照表(B/S)を作成します。

(他にもキャッシュフロー計算書などもあります)

主に複式簿記で行われます。

試験も複式簿記で出題されます。

商業簿記は、簿記検定試験で出される最も基本的な簿記であり、

日商、全経などあらゆる検定試験の、あらゆる級で出される科目です。

商業簿記が解からずして簿記検定にパスすることはまずありえないでしょう。

商業簿記の基本は、仕訳です。

仕訳のルールを体で覚えることが重要です。

逆にそれを体系的に体得すればあとは慣れるだけ、

慣れたら忘れないようにするだけです。

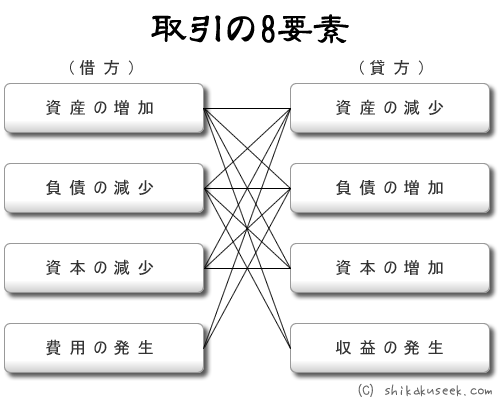

簿記に出てくるものは、資産、負債、資本、費用、収益の5つです。

日々の経済活動や、財政状態の取引は上の5つのどれかに必ず入り仕訳をします。

そして、取引は次の8つどれかに仕訳けられます。

(借) 資産の増加 / (貸) 資産の減少

資産の増加、資産の減少の仕訳例として次のようなものがあります。

例:現金で備品を購入する

(借) 備品 xx / (貸) 現金 xx

(借) 資産の増加 / (貸) 負債の増加

資産の増加、負債の増加の仕訳例として次のようなものがあります。

例:建物を掛けで購入する

(借) 建物 xx / (貸) 買掛金 xx

(借) 資産の増加 / (貸) 資本の増加

資産の増加、資本の増加の仕訳例として次のようなものがあります。

例:資本金が当座預金に振り込まれる

(借) 当座預金 xx / (貸) 資本金 xx

(借) 資産の増加 / (貸) 収益の発生

資産の増加、収益の発生の仕訳例として次のようなものがあります。

例:掛けで売上があがる

(借) 売掛金 xx / (貸) 売上 xx

(借) 負債の減少 / (貸) 資産の減少

負債の減少、資産の減少の仕訳例として次のようなものがあります。

例:借入金を現金で返済する

(借) 借入金 xx / (貸) 現金 xx

(借) 負債の減少 / (貸) 負債の増加

負債の減少、負債の増加の仕訳例として次のようなものがあります。

例:借入金を手形で返済する

(借) 借入金 xx / (貸) 支払手形 xx

(借) 負債の減少 / (貸) 資本の増加

負債の減少、資本の増加の仕訳例として次のようなものがあります。

例:社債を資本に転換する

(借) 社債 xx / (貸) 資本金 xx

(借) 負債の減少 / (貸) 収益の発生

負債の減少、収益の発生の仕訳例として次のようなものがあります。

例:商品を販売し、自社振り出しの手形を受け取った

(借) 支払手形 xx / (貸) 売上 xx

(借) 資本の減少 / (貸) 資産の減少

資本の減少、資産の減少の仕訳例として次のようなものがあります。

例:資本を減少させた

(借) 資本金 xx / (貸) 現金 xx

(借) 資本の減少 / (貸) 負債の増加

資本の減少、負債の増加の仕訳例として次のようなものがあります。

例:資本金を負債に組み替えた

(借) 資本金 xx / (貸) 借入金 xx

(借) 費用の発生/ (貸) 資産の減少

費用の発生、資産の減少の仕訳例として次のようなものがあります。

例:利息を現金で支払った

(借) 支払利息 xx / (貸) 現金 xx

(借) 費用の発生/ (貸) 負債の増加

費用の発生、負債の増加の仕訳例として次のようなものがあります。

例:減価償却費を計上した

(借) 減価償却費 xx / (貸) 減価償却累計額 xx