◆原価計算

原価計算とは、解かりやすくいえば、製品や役務の「原価」を「計算」することをいいます。

ですが、原価を計算することは、原価計算の中の一部であり、利害関係者や経営者などに対して、

財務諸表の作成するための製品減価データを測定し、集計し、報告したり(財務会計目的)、

企業内部の経営管理者へ、原価管理や予算管理、意思決定に必要な会計データを提供すること(管理会計目的)に大別されます。

要するに、製品原価も算定しますが、経営管理・分析等の目的も原価計算にはあります。

原価計算は工業簿記の一部に入っており、原価計算基準をもとに分類し、測定、分析等を行います。

原価計算の科目は、簿記検定において日商簿記1級や全経簿記上級などに出題され、

上級レベルになると出題されるようになります。

◆原価計算の目的

原価計算の目的は、原価を計算することもありますが、次のような目的があります。

- 財務諸表作成目的

- 原価管理目的

- 利益管理目的

- 予算管理目的

- 経営意思決定目的

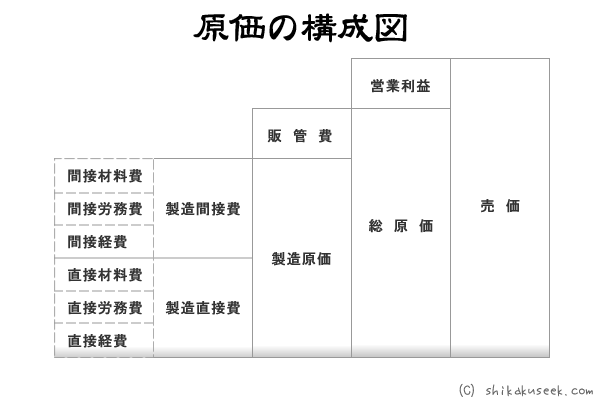

◆原価の仕組み・構成図

◆原価計算の種類

原価計算の種類としては、個別原価計算と総合原価計算に分けられ、

個別原価計算は、製造指図書をもとに受注生産する手法であり、

総合原価計算は、大量生産する場合に用いる手法です。

◆原価計算の手続

原価計算の手続には、費目別原価計算、部門別原価計算、製品別原価計算に分類されます。

費目別原価計算では、材料費、労務費、経費から製造原価を算出し、

部門別原価計算では、工程別、部門ごと分類・集計し、

製品別原価計算では、直接費は賦課、間接費は配賦し、製品ごとの製造原価を計算します。

◆原価計算の科目が出題される簿記検定